Cálculo de Costos

Instructivo de uso de aplicativo de costos para el registro de costos logísticos de aprovisionamiento, almacenamiento y distribución

Manual Versión Excel

En el marco del proyecto de regalías:

Desarrollo, transferencia de tecnología y conocimiento para la innovación para la reactivación económica y soberanía seguridad alimentaria derivadas de la emergencia económica, social y ecológica causada por el COVID-19 en ciénaga de la Zapatosa-Cesar BPIN 2020000100730 - SGR SGIP: 80991

Configuración Inicial

El aplicativo de costos está orientado a fomentar el uso del concepto de costos logísticos asociados al aprovisionamiento, almacenamiento y distribución, esta herramienta diseñada en Excel le permite al usuario realizar el registro de información relacionada con compras, entradas y salidas de productos. Esta herramienta facilita el uso para las unidades productivas que no tengan acceso a la herramienta web o internet.

Cuando tenga acceso al archivo Excel es importante que pueda descargar la herramienta en un computador y guardarla. Para el debido uso de la herramienta los espacios que deben ser diligenciados son los que se encuentran en color rosado, es importante no modificar los que se encuentran en color azul ya que están formulados.

Inicio

La primera hoja que encontrara es la de “inicio” en la que, para fines de llevar un control de uso deberá ingresar en las celdas de color rosado los datos correspondientes a la información general de la empresa/ unidad productiva/ finca.

Ilustración 1. Pestaña de inicio

Listado de productos

La segunda hoja que encontrará el “Listado de productos” en la tabla escriba el nombre del producto con el que trabaja y clasifíquelo en simple (no se le realiza ningún proceso o tratamiento sobre el producto) o transformado (se realiza algún proceso, tratamiento o transformación al producto con el objetivo de cambiar su naturaleza)

Ilustración 2. Listado de productos

Después de diligenciar los productos debe seleccionar el tipo de actor en la cadena al que corresponde ya que dependiendo de ésta se deberán diligenciar la información.

Generador de carga: Son los encargados (agricultor, productor o extractor) de realizar actividades logísticas después de que el producto es cosechado, recolectado o extraído en granjas o fuentes naturales

Receptor de carga: Son las actividades realizadas por agentes receptores (acopiadores, vivanderos, transformadores, minoristas o mayoristas)

Ilustración 3. Tipo de actor

Si escogió la opción de generador de carga deberá diligenciar la información de la hoja “Costos de producción” de lo contrario si escogió la opción de receptor de carga pasará automáticamente a la hoja de “Entradas de producto”.

Costos de producción

La hoja de “costos de producción” le permitirá al usuario calcular los costos de la siembra y cosecha del producto, en esta hoja encontrará tres tablas:

-

Producción: Se debe relacionar el nombre de cada uno de los productos producidos en la finca y las unidades producidas por cada producto

-

Costos variables: En esta tabla debe ubicar todos los costos que se modifiquen de acuerdo con la variación del volumen de producción, para el caso agrícola algunos costos son el valor de la semilla, jornales

-

Costos fijos: Son aquellos en los cuales se incurre independientemente del volumen de producción, por ejemplo, arriendo de las tierras, salarios de personal permanente, maquinaria

Entradas de productos

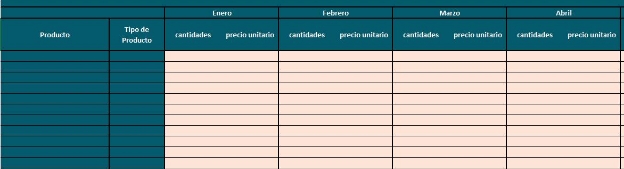

En esta hoja se deberá registrar los movimientos mensuales que desean evaluarse según el tipo de actor al que pertenece.

Generadores de carga: En la columna de cantidades debe poner la cantidad de productos que fueron producidos en la finca y que va a disponer a la comercialización. (no se deben poner los que usa para consumo propio). En la columna de precio unitario debe poner el valor que le arrojó la celda de “valor producción unidad” calculado en la hoja “costos de producción”.

Receptor de carga: En la columna cantidades se debe poner la cantidad de productos que adquirió para comercializar o transformar. En la columna de precio unitario se debe poner el precio que pagó por cada unidad comprada.

Ilustración 4. Entrada de producto

Salidas de productos

En la hoja de “Salidas de producto” se debe diligenciar las salidas o cantidad de producto vendido y el precio por unidad por el que fue vendido, información que es necesaria para llevar a cabo las operaciones requeridas.

Costos

Para el cálculo de los costos es importante relacionar en la hoja “costos” los costos fijos y costos variables que se incurren en procesos poscosecha y clasificarlos en aprovisionamiento, almacenamiento y distribución. A continuación, se menciona algunos ejemplos de los costos para ubicar en las tablas

-

Costos fijos: Arriendo, servicios públicos, salarios indirectos, papelería

-

Costos variables: empaques, embalajes, mano de obra directa, transporte, maquinaria

Inversiones

En la hoja de “inversiones” es importante relacionar cada una de las adquisiciones o compras obtenidas para el logro de un objetivo a un plazo determinado. Se debe registrar el concepto de la inversión, el valor, el plazo en meses con el que se va a pagar y la tasa anual (en porcentaje).

Informe

En la hoja de informe se encuentran las gráficas con los resultados del proceso de costos. A continuación, se relacionan cada uno de las gráficas y el análisis que se puede realizar.

En la Ilustración 5 se encuentran relacionados las ventas o salidas de producto al año discriminados en principales o transformado y el la gráfica muestra el porcentaje de participación de cada uno.

-

Se evidencia la cantidad Se evidencia la cantidad de de productos principales producto transformados vendidos durante el año vendidos durante el año

-

Se puede comparar el porcentaje de participación según el tipo de producto en las ventas del año

Ilustración 5. Venta de productos

En la Ilustración 6 están relacionadas las compras y las ventas totales por cada uno de los meses del año. Esta gráfica permite comparar si el total de productos que se está comprando o produciendo está saliendo o si al contrario se está comprando muy poco producto.

Ilustración 6. Compras vs ventas

En la Ilustración 7 está el valor total de las inversiones que se han tenido que adquirir para poder ejecutar la actividad, se evidencia el porcentaje de pago de intereses y en rojo se especifica la cuota mensual que se debe pagar para cubrir la deuda.

Ilustración 7. Inversión

En la Ilustración 8 se evidencia los ítems que generan costos fijos y costos variables y se encuentran diferenciados en los drivers de aprovisionamiento, almacenamiento y distribución para que de esta forma se pueda hacer un análisis en qué ítems se está generando más gastos.

Ilustración 8. Costos fijos y variables

Es importante que cada que se realice cambios en los datos, así como adiciones o eliminaciones de los costos fijos es importante darle actualizar en botón que se muestra a continuación.

![]()

Manual Versión Web

Instructivo de uso de aplicativo para el registro de costos logísticos de aprovisionamiento, almacenamiento y distribución

En el marco del proyecto de regalías:**

Desarrollo, transferencia de tecnología y conocimiento para la innovación para la reactivación económica y soberanía seguridad alimentaria derivadas de la emergencia económica, social y ecológica causada por el COVID-19 en ciénaga de la Zapatosa-Cesar BPIN 2020000100730 - SGR SGIP: 80991

Configuración Inicial

El aplicativo de costos está orientado a fomentar el uso del concepto de costos logísticos asociados al aprovisionamiento, almacenamiento y distribución, esta herramienta web le permite al usuario realizar el registro de información relacionada con compras, entradas y salidas de productos. Esta herramienta facilita el uso para las unidades productivas que tengan acceso a internet.

Selección de Rol

La primera hoja podrá seleccionar el rol en la cadena al que corresponde ya que dependiendo de ésta se deberán diligenciar la información.

-

Productor primario: Son los encargados (agricultor, productor o extractor) de realizar actividades logísticas después de que el producto es cosechado, recolectado o extraído en granjas o fuentes naturales ![ref1]

-

Receptor de carga o transformadores: Son las actividades realizadas por agentes receptores (acopiadores, vivanderos, transformadores, minoristas o mayoristas)

Registro de productos

En esta hoja podrá registrar los productos con los que realiza su actividad económica. En la tabla escriba el nombre del producto y la categoría a la que pertenece. Si es necesario agregar más productos haga clic en el símbolo

![]() +

+

A continuación, se relacionan los diferentes tipos que pueda categorizar los productos

Tipos de categorías:

1. Simple (no se le realiza ningún proceso o tratamiento sobre el producto)

- Transformado (se realiza algún proceso, tratamiento o transformación al producto con el objetivo de cambiar su naturaleza).

2. Por especies

-

Cereales: maíz, arroz o sorgo.

-

Leguminosas: Frijol, lenteja, arveja

-

Oleaginosas: ajonjolí, palma de aceite, girasol Hortalizas: tomate, pimentón, lechuga

-

cítricos: pomelo, naranja, limón

3. por sistema de producción

-

Agrícola: producto de siembra y cosecha en al campo

-

pecuario: manejo de especies animales producción de alimentos, pieles, lana, plumas, pelo, materia prima para cosméticos y el manejo de animales de carga o para trabajo

-

pesquero: captura y cría de peces, crustáceos, moluscos y otros organismos de aguas saladas y dulce.

-

acuícola: cultivo y producción de organismos acuáticos de agua dulce o salada por medio de estanques o piscinas

En la Ilustración 1 se relaciona un ejemplo de cómo puede listar y categorizar los productos

Ilustración 1. Relación de productos

Si escogió la opción de productor primario deberá diligenciar la información de la hoja “Costos de producción” de lo contrario si escogió la opción de receptor de carga pasará automáticamente a la hoja de “Entradas de producto”.

Costos de producción

En esta hoja le permitirá al usuario calcular los costos de la siembra y cosecha del producto, para estes cálculo es importante relacionar los costos directos y los costos indirectos descritos a continuación

Costos directo: En esta tabla debe ubicar todos los costos que se modifiquen de acuerdo con la variación del volumen de producción, para el caso agrícola algunos costos son el valor de la semilla, jornales

Costos indirectos: Son aquellos en los cuales se incurre independientemente del volumen de producción, por ejemplo, arriendo de las tierras, salarios de personal permanente, maquinaria

Al momento de calcular los costos es importante que primero determine la temporalidad en la que desea realizar los cálculos por ejemplo calcular los costos por año, por mes, por cosecha, entre otros. De esta forma cuando determine las horas trabajadas por cada trabajador debe tener en cuenta la temporalidad que escogió anteriormente. En la Ilustración 2 se presenta un ejemplo de como se puede diligenciar la tabla.

Ilustración 2. Costos indirectos de producción

Para calcular los costos de aprovisionamiento es importante que establezca el costo por unidad ejemplo si compró semillas a 100.000 el paquete debe dividir ese costo por la cantidad de semillas que vienen en el paquete para de esta manera obtener el valor unitario. Así como se evidencia en el ejemplo de Ilustración 3

Ilustración 3. Costos directos producción

Compras de productos

En esta hoja se deberá registrar los movimientos según la temporalidad escogida (mensual, anual, por cosecha) que desean evaluarse según el tipo de actor al que pertenece.

En la columna cantidad se debe poner la cantidad de productos que adquirió para comercializar o transformar. En la columna de costo unitario se debe poner el precio que pagó por cada unidad comprada.

Ilustración 4. Aprovisionamiento

Ventas de productos

En la hoja de “Salidas de producto” se debe diligenciar las salidas o cantidad de producto vendido según la temporalidad escogida inicialmente (por mes, año, cosecha) y el precio por unidad por el que fue vendido.

Ilustración 5. ventas

Costos

Para el cálculo de los costos es importante relacionar en la hoja “costos” los costos fijos y costos variables que se incurren en procesos poscosecha. A continuación, se menciona algunos ejemplos de los costos para ubicar en las tablas

Costos fijos: Son aquellos en los cuales se incurre independientemente del volumen de almacenamiento o comercialización por ejemplo arriendo, servicios públicos, salarios indirectos, papelería. Para determinar estos costos es importante que mantenga la temporalidad del tiempo determinado inicialmente (mensual. anual, por cosecha).

Costos variables: Aquellos que dependen de la variación del volumen de producción por ejemplo empaques, embalajes, mano de obra directa, transporte, maquinaria. Para determinar estos costos es importante que mantenga la temporalidad del tiempo determinado inicialmente (mensual. anual, por cosecha).

Ilustración 6. Costos fijos

Ilustración 7. Costos variables

Informe – Resumen de ventas

La tabla permite evidenciar la cantidad de ventas totales y el precio de las ventas discriminado por las categorías y en la grafica se puede ver el porcentaje de participación en las ventas por cada categoría.

Ilustración 8. Informe de ventas

Informe – Resumen de costos fijos y variables

En la primera grafica se puede evidenciar el porcentaje de participación de los costos fijos y de los costos variables en el costo logístico total. En la segunda grafica se evidencia el porcentaje de participación de cada uno de los costos que participan en la operación logística. Esta grafica le permitirá hacer un análisis de cual es el ítem que está incrementando sus costos logísticos y poder generar estrategias para disminuir el costo.

Ilustración 9. Resumen costos fijos y variables

Informe – Análisis punto de equilibrio

Aquí se observa cuál es el punto de equilibrio calculado para cada categoría de productos. El punto de equilibrio se refiere al número de unidades que se necesita vender de un producto para cubrir totalmente los costos operacionales, sin incurrir en ganancias ni pérdidas. Es decir, que, si vendo menos unidades que el punto de equilibrio estoy obteniendo pérdidas, mientras que si vendo más del punto de equilibrio estoy obteniendo ganancias. Para cada categoría también se puede observar el precio de venta y el costo que representa en promedio los productos de esa categoría. También se puede ver la utilidad que genera en promedio una unidad de cada categoría de productos.

Ilustración 10. Análisis punto de equilibrio

Es importante tener en cuenta que la utilidad bruta total= Hace referencia a la ganancia que se obtiene de la comercialización del producto, si se obtiene un resultado negativo quiere decir que se están generando más gastos que ingresos por lo que es importante evaluar el punto de equilibrio y los gastos variables o fijos para evidenciar cuales se deben disminuir.

Para cada categoría de productos se observan las ganancias obtenidas. Entre más productos se comercializan, mayor es el ingreso por ventas, mayores son los costos de producción, y mayores son las ganancias obtenidas. En el eje horizontal de cada gráfica se encuentra una cantidad de productos comercializados en cada categoría, con lo que se incurren unos costos, unos ingresos por ventas y unos costos totales. En azul se observan los ingresos totales de cada categoría. En verde se observan los costos por producir la cantidad de productos correspondiente. Por ejemplo, podemos leer que cuando se producen 0 productos, los costos son iguales a los costos fijos totales. En Naranja se observan las ganancias obtenidas.

Ilustración 11. Ganancias obtenidas por categoría

Informe – Análisis de sensibilidad

En esta sección puede observar cómo cambia el punto de equilibrio cuando cambia el precio de venta del producto. Cuando el precio de venta sube, el punto de equilibrio es menor, y cuanto el precio de venta baja, el punto de equilibrio aumenta. Puede comparar varios precios de venta para cada categoría.

En la celda Cambio en el precio % debe poner el porcentaje que desea aumentar o disminuir al valor del precio y después dar clic en el botón agregar, en la tabla de abajo le aparecerá el nuevo precio de venta, el punto de equilibrio que es la cantidad mínima que debe vender para generar ganancias, la utilidad unitaria y la utilidad total. Este ejercicio lo puede hacer por cada una de las categorías creadas.

Ilustración 12. Análisis de sensibilidad